Las malas inversiones en el sector del ladrillo y proyectos faraónicos en el ámbito autonómico provocaron su fallida. El estado pasó a su ayuda inyectando capital. Otra consecuencia fue su conversión pasar a la forma jurídica de sociedades anónimas (bancos).

La inyección de capital es conocida como rescate bancario . Un nombre desafortunado ya que la práctica totalidad del dinero invertido o perdido ha tenido como destino salvar las Cajas (o sus bancos sucesores). El verdadero nombre del rescate debería ser "Rescate de las Cajas de Ahorros ". Cabe recordar el fortísimo control en las direcciones de las Cajas por parte de los políticos con intereses partidistas y personales. Un cóctel perfecto para llegar al desastre.

Por parte de ciertos grupos políticos se anhela su conversión en una banca pública, pero la mayor parte del arco parlamentario se opone a esta opción. Cabe recordar que España disponía de una Banca Pública que fue aglutinada en el banco Argentaria y luego absorbido por el Banco Bilbao Vizcaya.

Si recordamos, las antiguas Cajas de Ahorro de Madrid y Bancaja, marca comercial que aglutinaba a la Caja de Valencia, Castellón y Alicante, junto con otras menores dieron como resultado a Bankia, con un capital social mayoritario del estado tras el rescate.

Por parte de ciertos grupos políticos se anhela su conversión en una banca pública, pero la mayor parte del arco parlamentario se opone a esta opción. Cabe recordar que España disponía de una Banca Pública que fue aglutinada en el banco Argentaria y luego absorbido por el Banco Bilbao Vizcaya.

La pareja con la que ha iniciado noviazgo Bankia es la actual CaixaBank, antaño gigante de las Cajas.

Existen detractrores de la unión de estos dos bancos argumentando razones como que:

- Desaprovechan la oportunidad de tener una banca pública,

- Perdidas de puestos de trabajo y cierre de oficinas,

- Concentración del mercado.

La primera razón ya ha sido expuesta. Continuando con la segunda, resulta claro que ambas empresas compiten por el mismo nicho de mercado. Esta competencia les hace coincidir en la asignación de recursos; eso supondrá una duplicidad (servicios centrales, oficinas, …) si concluye su fusión.

El úlitmo argumento defiende que el mercado bancario está concentrado y la unión de dos de los grandes es negativa ya que nos lleva hacia el oligopolio.

El oligopolio es un sistema en el que el número de proveedores es reducido con lo cual tienen mucho poder sobre el cliente, pudiendo provocar el alza de los precios y/o disminuir los servicios o su calidad.

¿Cómo medir la concentración del mercado?

Podemos medir la concentración mediante el índice Herfindahl 1945 {HIRSC1980} y 1950 {HERFI1950}.Este índice es un promedio ponderado del tamaño de los participantes en el mercado.

H=∑x(i)^2 e i=[1..n]; x(i)=q(i)*100/\∑q(i) e i=[1..n];

El valor máximo 100^2=10.000 se da cuando hay un único participante (posición de monopolio). Frente al máximo el valor mínimo correspondería a una competencia perfecta.

Por debajo de 1.500 estamos en un mercado desconcentrado, de 1.500 a 2500 acotaría a un mercado moderadamente concentrado y superior un mercado concentrado.

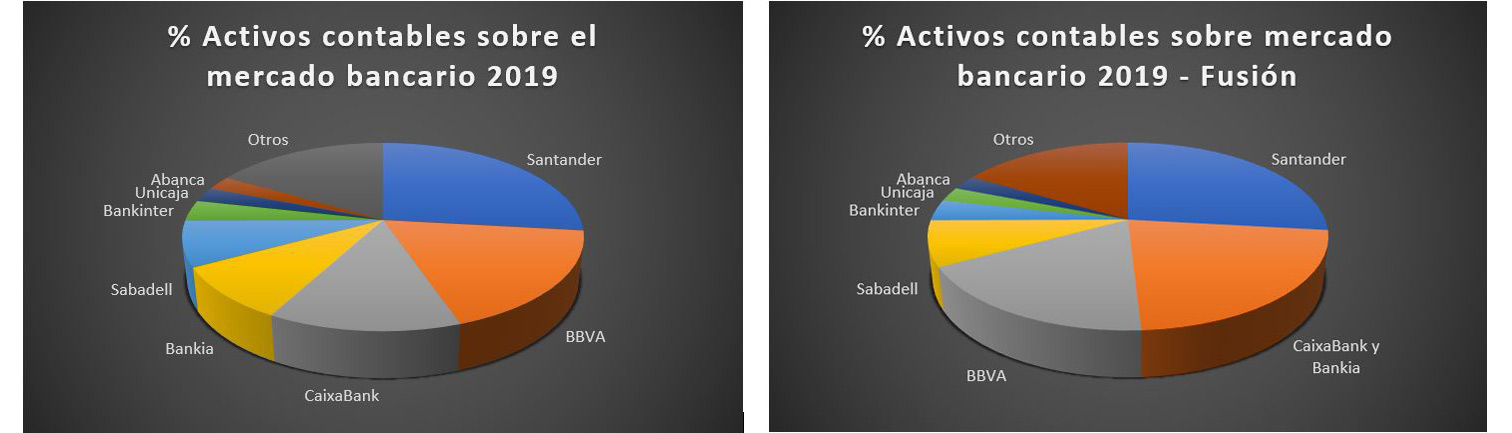

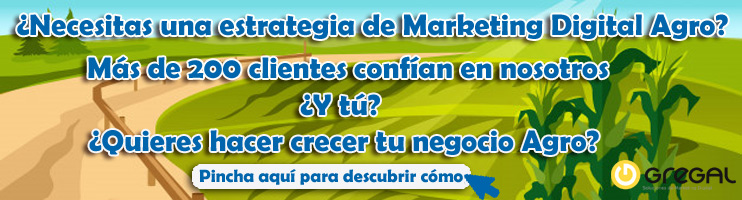

Calculemos a fecha 31/12/2019 según los activos el índice, sin y con la agrupación BANKIA-CAIXABANK. Los valores son 1404 y 1645, así atendiendo al párrafo anterior, por activos estamos en un mercado desconcentrado (a pesar la impresión general) y pasaríamos a un mercado moderamente concentrado.

| ACTIVO | TOTAL ACTIVO .................. | 2.276.894.874* | 1.404 |

|

Banco Santander |

609.916.249,26 € | 26,79 | 717,55 |

|

Banco Bilbao Vizcaya Argentaria |

408.633.807,00 € | 17,95 | 322,09 |

| CAIXABANK, S.A. | 299.163.548,00 € | 13,14 | 172,64 |

| BANKIA, S.A. | 208.879.982,00 € | 9,17 | 84,16 |

|

Banco de Sabadell |

178.398.801,00 € | 7,84 | 61,39 |

| Bankinter | 82.160.591,55 € | 3,61 | 13,02 |

| UNICAJA BANCO, S.A. | 56.572.998,00 € | 2,48 | 6,17 |

| ABANCA CORPORACIÓN BANCARIA, S.A. | 56.192.844,00 € | 2,47 | 6,09 |

| KUTXABANK, S.A | 49.292.051,00 € | 2,16 | 4,69 |

| IBERCAJA BANCO, S.A. | 48.324.171,00 € | 2,12 | 4,50 |

| LIBERBANK, S.A. | 42.658.520,41 € | 1,87 | 3,51 |

|

Santander Consumer Finance |

41.344.011,00 € | 1,82 | 3,30 |

| CAJAMAR | 36.222.501,00 € | 1,59 | 2,53 |

|

Deutsche Bank |

17.475.424,56 € | 0,77 | 0,59 |

|

Banca March |

13.783.875,00 € | 0,61 | 0,37 |

|

Banco de Crédito Socia Cooperativol |

13.460.548,30 € | 0,59 | 0,35 |

| CECABANK, S.A. | 11.719.500,00 € | 0,51 | 0,26 |

| CAJASUR BANCO, S.A. | 11.241.766,00 € | 0,49 | 0,24 |

| Open Bank | 9.799.855,00 € | 0,43 | 0,19 |

|

Banco Cetelem |

9.173.803,91 € | 0,40 | 0,16 |

|

Banco Cooperativo Español |

9.122.003,93 € | 0,40 | 0,16 |

| ACTIVO | TOTAL ACTIVO ....................... | 2.276.894.874 | 1.645 |

|

Banco Santander |

609.916.249,26 € | 26,79 | 717,55 |

|

BANKIA, S.A. + CAIXABANK |

508.043.530,00 € | 22,31 | 497,87 |

|

Banco Bilbao Vizcaya Argentaria |

408.633.807,00 € | 17,95 | 322,09 |

|

Banco de Sabadell |

178.398.801,00 € | 7,84 | 61,39 |

| Bankinter | 82.160.591,55 € | 3,61 | 13,02 |

| UNICAJA BANCO, S.A. | 56.572.998,00 € | 2,48 | 6,17 |

| ABANCA CORPORACIÓN BANCARIA, S.A. | 56.192.844,00 € | 2,47 | 6,09 |

| KUTXABANK, S.A | 49.292.051,00 € | 2,16 | 4,69 |

| IBERCAJA BANCO, S.A. | 48.324.171,00 € | 2,12 | 4,50 |

| LIBERBANK, S.A. | 42.658.520,41 € | 1,87 | 3,51 |

|

Santander Consumer Finance |

41.344.011,00 € | 1,82 | 3,30 |

| CAJAMAR | 36.222.501,00 € | 1,59 | 2,53 |

|

Deutsche Bank |

17.475.424,56 € | 0,77 | 0,59 |

|

Banca March |

13.783.875,00 € | 0,61 | 0,37 |

|

Banco de Crédito Social Cooperativo |

13.460.548,30 € | 0,59 | 0,35 |

| CECABANK, S.A. | 11.719.500,00 € | 0,51 | 0,26 |

| CAJASUR BANCO, S.A. | 11.241.766,00 € | 0,49 | 0,24 |

| Open Bank | 9.799.855,00 € | 0,43 | 0,19 |

|

Banco Cetelem |

9.173.803,91 € | 0,40 | 0,16 |

|

Banco Cooperativo Español |

9.122.003,93 € | 0,40 | 0,16 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}