¿Cómo funciona la cláusula suelo?

Ha causado gran revuelo la obligación por parte de las entidades financieras de devolver los intereses cobrados de más, al aplicar las llamadas cláusulas suelo.

En cuanto a su nombre resulta poco adecuado el término “cláusula suelo”. Más correctamente deberíamos hablar de “cláusula suelo y techo” ya que se trata de un intervalo (acotado por arriba y por abajo) del tipo de interés a aplicar sobre un préstamo con interés variable. Si el tipo calculado supera el máximo se aplica este último, y si no llega al mínimo se aplica el mínimo.

Para los préstamos de tipos variables se marca un índice de referencia, en la actualidad el más común es el EURIBOR, y según las características de la operación, del cliente, y política de la entidad bancaria se marca un diferencial.

El diferencial es una cantidad a sumar sobre el índice de referencia, y muy excepcionalmente a restar.

Así recordamos las publicidades bancarias del “préstamo al Euribor + 1” y “préstamo al Euribor + 0.75” para los más veteranos.

Ejemplo cálculo de cláusula suelo

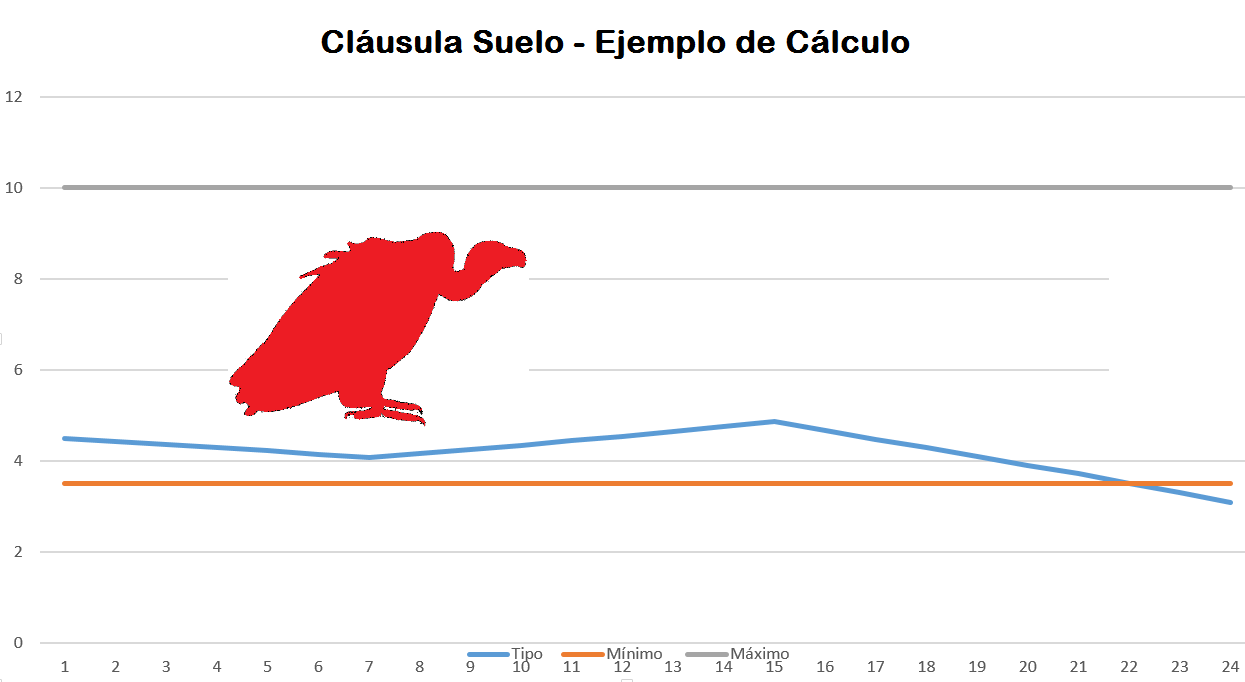

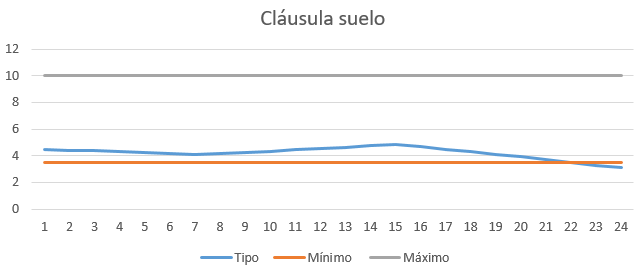

Pongamos un ejemplo numérico con un diferencial de 1 punto y un Euribor al 2.5%, el 1 de enero de 2014 y al 1.2% el 1 de enero del 2015.

Suponiendo que la renovación del tipo de interés coincide con el primer día del año, el tipo a aplicar durante el 2014 será:

Índice de referencia = 2.5%

Diferencial = + 1%

Índice de referencia + diferencial = 3.5%

,frente al valor que se aplicará en el 2015:

Índice de referencia = 1.2%

Diferencial = + 1%

Índice de referencia + diferencial = 2.2%

Sigamos con ejemplo y firmemos una cláusula suelo de un 3% mínimo y un 10% como máximo [3% — 10%].

¿Qué valores se aplicarán en 2014 y 2015?

Para 2014 el 3.5% se encuentra dentro del intervalo, y por consiguiente no habrá modificación alguna. En contra, para 2015 las cosas cambian el 2.2% está por fuera del intervalo y el prestatario (deudor) abonará los intereses a un tipo del 3%.

A primera vista la operación resultaría interesante para los clientes y los bancos. El prestatario se garantiza que existe un tope en el máximo que le puede suponer la letra y por parte del prestamista se garantiza una rentabilidad mínima.

La trampa de la cláusula suelo

Así ¿dónde estaba la trampa? Pues sencillo en la elección de los límites [3% — 10%] por parte de la banca. Sabiendo que el índice referencia + diferencial oscilaba en el 4% marcar un tope por debajo muy cercano al vigente (3%) y por arriba muy alto (10%) deja al cliente en una posición de total indefensión. Era muy sencillo estando en el 4% bajar del 3% y muy improbable que superará el 10%. Con estas cartas la banca siempre gana.

Retomemos el ejemplo, como firmamos la cláusula suelo nos aplicaban el tipo del 3%. Con la anulación de la cláusula el tipo correcto que nos deberían haber aplicado era el 2.2%, o sea el 0.8% de más.

Modelo 181 – Hacienda lo sabe

El banco nos va a devolver estos importes pero hay un detalle pequeño, diminuto y olvidado. La mayor parte de los préstamos de tipo variable se aplican a la adquisición de viviendas y de entre ellos los de primera vivienda disponían de desgravación por los intereses pagados. Suponiendo que en la declaración del año 2015 no se llegó a los máximos de base desgravable considerando gastos, amortizaciones e intereses (9.000,00 €), el 15% de los intereses se desgravaban.

De tal modo los intereses desgravados incluyeron los que se calcularon al 2.2% (los correctos) y los intereses que se calcularon al 0.8% (incorrectamente cobrados). Precisamente ahí encontramos el problema, el 15% de los intereses cobrados al 0.8% nos los reclamará Hacienda.

Hacienda hace el razonamiento “Usted se has desgravado por unos importes que has pagado y ahora se los devuelven” ergo “Devuelva me lo desgravado”.

Y para saber a quién y cuánto, Hacienda va a pedir la ayuda de los bancos, con la declaración del modelo 181 que guarda los campos:

a) Importe devengado en el ejercicio en concepto de reintegro derivados de la financiación ajena.

b) Intereses indemnizatorios de importes devengados por gastos de la financiación ajena.

c) Otras cantidades indemnizatorias de importes devengados por gastos derivados de la financiación ajena.

En conclusión si Vd. dispone de una cláusula suelo sobre un préstamo en el que se aplicó desgravación por adquisición de primera vivienda enhorabuena, pero Hacienda lo sabe.

{kind=link}

{kind=link}

{kind=link}