Sistema de liquidación de préstamos francés

El sistema de liquidación de préstamos francés es el más habitual en el sistema financiero español con destino al público en general.

La característica que define este modelo se encuentra en que:

- Los pagos son iguales en todos los periodos del tiempo.

- Los tipos de interés son constantes para la vida del préstamo.

Este sistema se aplica sin modificaciones para la financiación de préstamos a corto plazo e interés fijos y con ligeras modificaciones para los préstamos hipotecarios con interés variable.

La adquisición de un viaje, coche, vivienda, etc. tiene una característica fundamental: la necesidad del importe total en el momento de la adquisición. Pero existen otro tipo de producto o inversiones que necesitan los importes en diferentes tiempos.

Un ejemplo sería la puesta en explotación de árboles; el primer año los importes podrían ser para la adquisición del terreno y transformación, el segundo para la adquisición de árboles, y posteriores para el pago de tratamientos.

La posibilidad de sustituir este préstamo por una póliza de crédito no es adecuado, ya que estamos hablando de grandes importes y tiempo, con un gran riesgo para el prestatario.

Otra posibilidad consiste en ir creando préstamos según la necesidad pero resultará gravoso por el aspecto económico para el prestatario e incómodo por las obligaciones de acudir a las firmas.

Este artículo explica cómo funciona el sistema de liquidación francés de préstamos y sus ampliaciones. En especial hablaremos de préstamos en los que el prestatario recibe en diferentes fechas parciales del importe concedido.

Ejemplo de cálculo de préstamos por el método francés

Retomando el sistema francés de liquidación de préstamos básico recordamos para la explicación de su cálculo:

a) Las anualidades (o mensualidades) son constantes: a1 = a2 = …..= an = Cte = a.

b) Los tipos de interés de cada período también son constantes: i1= i2 = … = in = i.

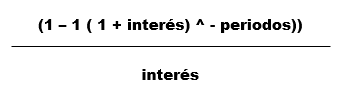

La anualidad o mensualidad se obtiene de la fórmula:

El Valor actual de la renta pospagable se obtiene:

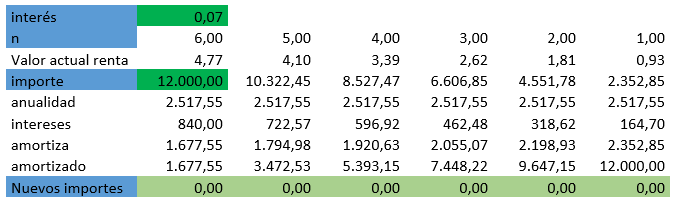

Veamos un ejemplo de su aplicación para un préstamo de 12.000,00 euros a 6 años al 7% anual.

Así la fila n corresponde a los años del préstamo (6, 5,….1).

Los intereses se obtienen multiplicando el tipo de interés por el importe pendiente; para primero año:

12.000,00 * 0.07 = 840,00

La amortización se calcula restando a la anualidad los intereses; continuando con el año inicial:

2.517.55 – 840 = 1677,55

La suma de los amortiza anteriores y la del año actual forman la fila amortizado.

Hasta este punto nos encontramos con el funcionamiento más habitual en los préstamos personales. La salvedad la podemos localizar con la fluctuación de los tipos de interés a lo largo del tiempo en especial para los préstamos hipotecarios. Para estos últimos tendremos que recalcular el valor actual de renta pospagable y su anualidad.

Ampliación del sistema de liquidación de préstamos

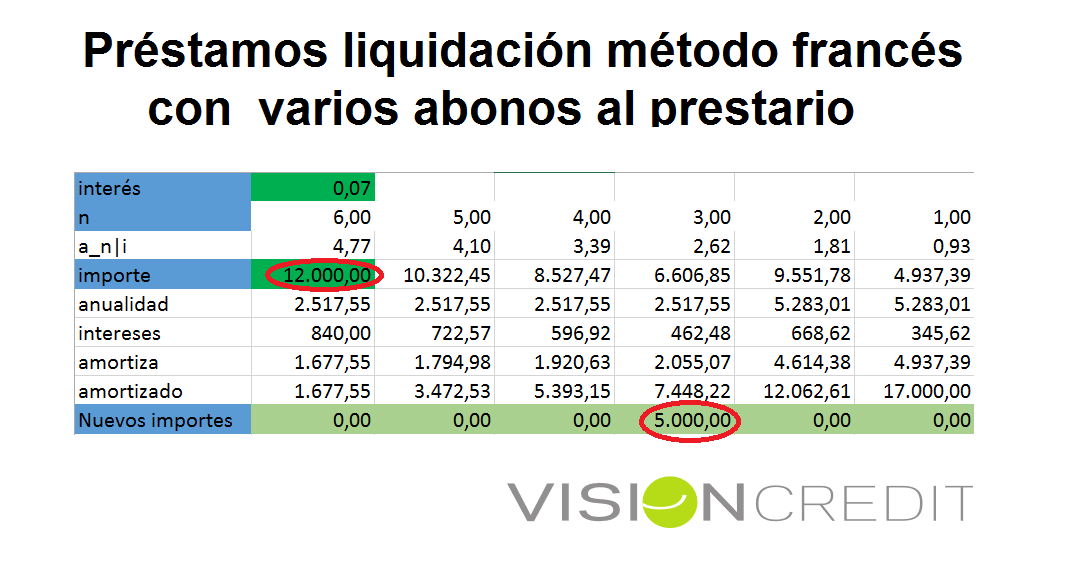

Finalmente quitamos la premisa sobre la existencia de un único abono del prestamista. En el ejemplo siguiente abonamos 12.000,00 el momento inicial y 5.000,00 en el cuarto año. La modificación provoca que la siguiente anualidad se recalcule pasando de los 2.517,55 a los 5.283,01.

No queda más que recordar la versatilidad de VisionCredit Fintech que contempla la operatoria descrita permitiendo los préstamos con liquidación en sistema francés: tanto en tipos fijos como variables sobre índices y la disposición al prestatario en uno o más movimientos.

Y ahora de la teoría a la práctica ¿quiere probar nuestra hoja de cálculo para préstamos?

{kind=link}

{kind=link}

{kind=link}