Financiación en empresas automovilísticas

Es indudable que el incremento del desempleo y la falta de crédito a particulares y empresas han supuesto la parte más visible de la crisis.

Las empresas automovilísticas junto a sus financieras han incorporado la financiación en sus ofertas ante el cierre del grifo crediticio. El paquete “llévese nuestro coche y nosotros se lo financiamos”.

Pero como casi siempre en este país o nos pasamos o nos quedamos en corto. Resulta sorprendente que las ofertas penalizan el pago en efectivo.

Pondremos como ejemplo dos vehículos del mercado: el primero tiene un precio de 20.000,00 € financiado, pero alcanza mágicamente los 21.610,00 € si lo pagamos a toca teja; el segundo ejemplo es un coche de coste sensiblemente inferior que penaliza con 1.400,00 € la adquisición en efectivo.

¿Cómo es posible que el contado no conlleve un descuento?

Las razones están en las condiciones de financiación. Para conocerlas acudimos a la Web del Banco de España para averiguar los tipos y comisiones máximos que aplican las dos financieras. Para ello nos detenemos en los préstamos a tipo fijo, importe superior a 3000,00 € y con plazos superiores a dos años.

Para los ejemplos tratados los tipos deudores se sitúan entre el 8.25 y el 8.99 y las comisiones de apertura coinciden al 3%. Con tales importes las Tasas Anuales Equivalentes (TAE) van desde los 10,06% hasta los 11.07%. Tampoco debemos olvidar otro coste añadido que supone la contratación de un seguro de pago.

Por otra parte en las webs de las marcas automovilísticas encontramos otros dos condicionantes que nos van a penalizar la financiación: el importe mínimo a financiar (6.590.00 € o los 8.500,00 € del primer vehículo); y un tiempo mínimo de permanencia (entre los 36 meses y los 48 meses).

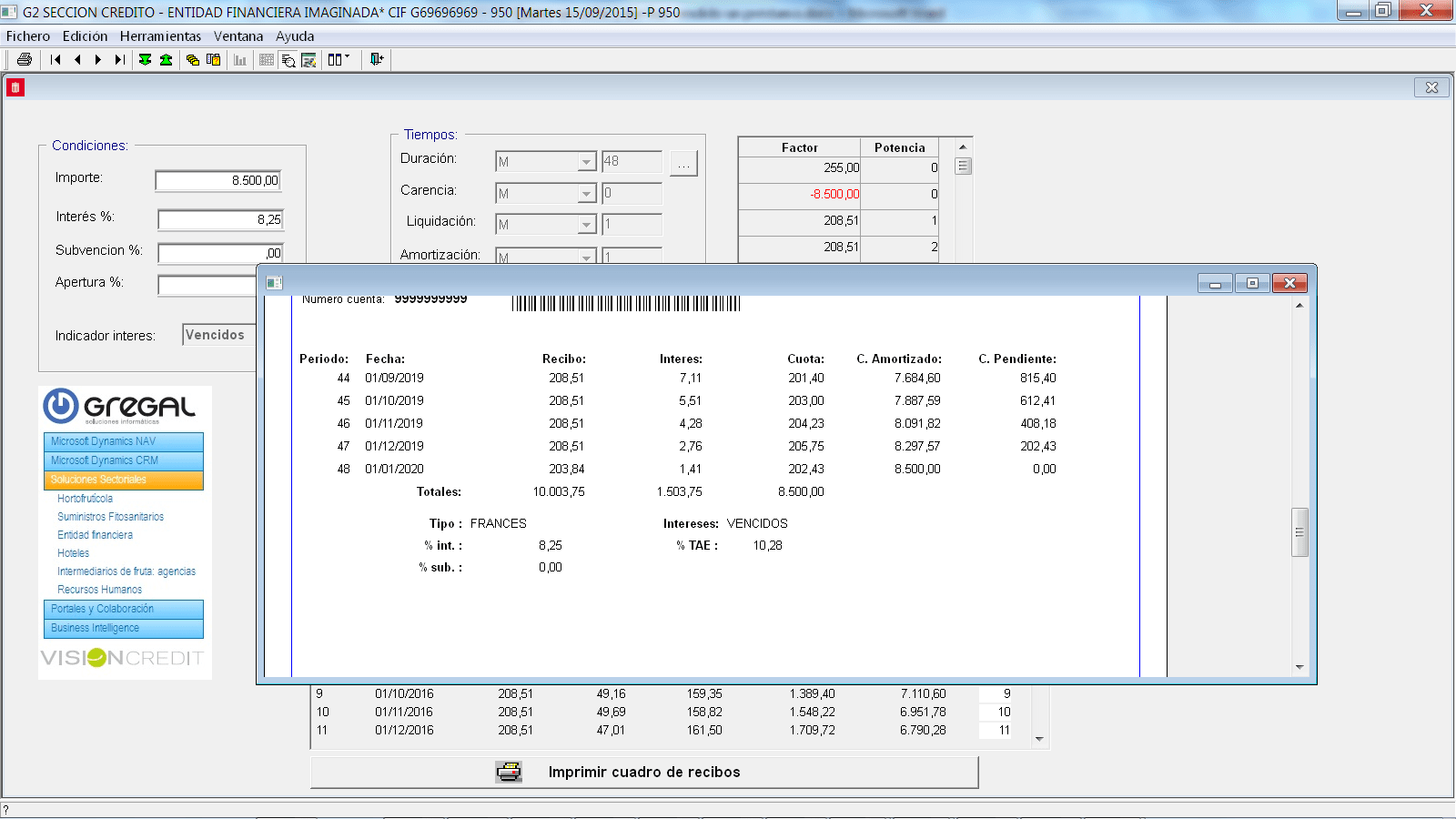

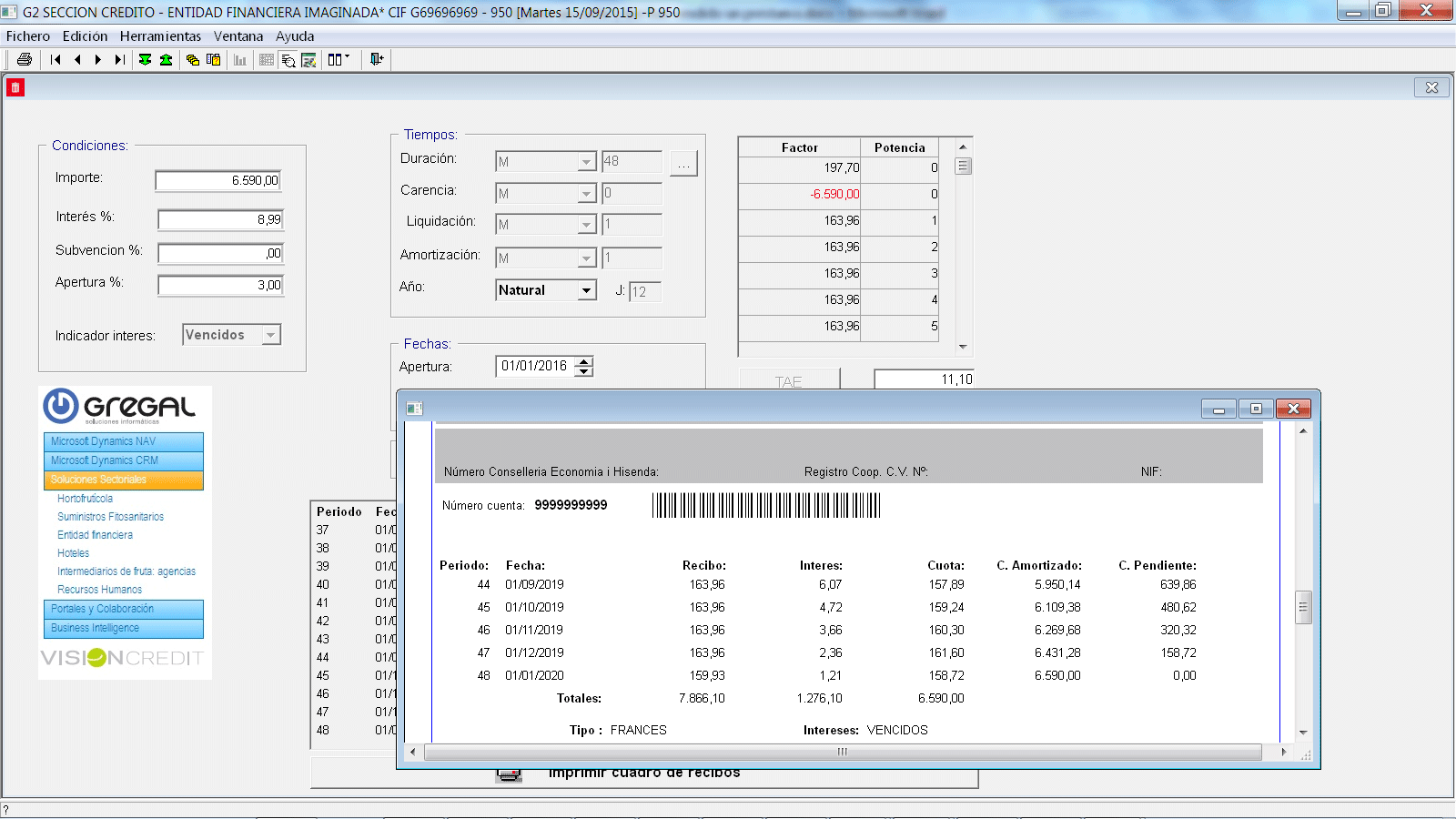

Para el cálculo de la cartera de préstamos, con los intereses y comisiones, usamos la versión gratuita de VisionCredit Gregal Entidades Financieras que dispone de un simulador de préstamos. La descarga de este software especializado en las operaciones de activo y de pasivo (préstamos, créditos, avales, …) puede hacerse pulsando en Simulador de préstamos.

Veamos los resultados para el primer vehículo tenemos 1610,00 € de penalización por efectivo. Y si lo financiamos unos costes en intereses de 1503,75 € y una comisión de apertura de 255,00 € que totalizan 1758,75 € . A este importe habría que sumarle el seguro de pago y dar de baja la reserva del coche del dominio.

Con el segundo vehículo la penalización es de 1400,00€, los intereses ascienden a 1276,10 € más la apertura 197,70 € que suman 1473,80 €. Como en el caso precedente tendremos los gastos ya mencionados.

Financiar o Pagar

Sin haber entrado en el estudio de la devaluación del dinero o los hipotéticos rendimientos (por la inversión de los importes hasta los diferentes vencimientos) queda claro que la operación de financiar resulta muy apetecible frente a la de pago en efectivo.

Como hechos negativo cabría interrogarse:

a) ¿las condiciones: intereses y comisiones están en la media o son elevadas?

b) ¿No se está produciendo una falta de competencia en el mercado?

{kind=link}

{kind=link}

{kind=link}